من الصحافة الإيرانية: هل سيصبح التأمين على العمل مجرد “ذكرى” لدى الإيرانيين؟

أثار تعديل قانون التقاعد في إيران وإلزام الرجال بالعمل لفترة إضافية قد تصل إلى خمسة أعوام موجة من الانتقادات بشأن التداعيات الاجتماعية لهذا النص على دافعي التأمين على العمل.

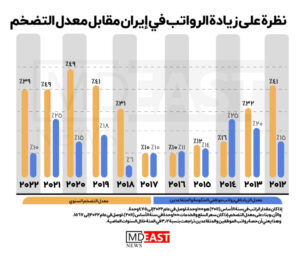

ميدل ايست نيوز: أثار تعديل قانون التقاعد في إيران وإلزام الرجال بالعمل لفترة إضافية قد تصل إلى خمسة أعوام موجة من الانتقادات بشأن التداعيات الاجتماعية لهذا النص على دافعي التأمين على العمل، فمن المرجح أن يجبر التفاوت الكبير بين مقدار المعاش التقاعدي ومعدل التضخم الموظفين على البحث عن طرق أخرى لتوفر لهم الخدمات المالية عند إنهاء مسيرتهم الشغلية.

وكتبت جريدة انتخاب في مقال لها، أنه بحسب ما أعلنه أعضاء مجلس الشورى الإسلامي حول موضوع التقاعد، فإن دفع أقساط التأمين للتقاعد لمدة 35 إلى 42 سنة، كان ضمن إصلاحات البرلمان في هذا الشأن، رغم الأنباء العديدة حول إقرار تعديلات جانبية على هذا القانون.

وإلى جانب الخسائر التي ستلحقها الإصلاحات الجديدة لقانون سن التقاعد بحق الإيرانيين، فإن الحكومة كذلك ستدخل في دوامة من التحديات بشأن هذه الخطوة.

ويرى أغلبية الخبراء في هذا الشأن، أن الضعف الإداري والاقتصادي في صناديق التقاعد لم يساعد الحكومات الإيرانية المختلفة في القيام بالاستثمار اللازم للحفاظ على الموارد المالية وتحقيق الأرباح لتسديد معاشات التقاعد، ليصل بها الأمر إلى استدانة أكثر من 700 تريليون تومان من الخزينة العامة ويجبر البرلمان إلى إقرار تعديلات في قانون التقاعد وتأجيل حل أزمة الصناديق كما حصل في مسألة رفع أسعار البنزين والبلبلة التي أوجدتها الحكومة لسنوات بشأن آلية توزيع وتسعير هذه السلعة.

ربما لم تلتفت الحكومة حتى اللحظة، والتي تبدو راضية نوعاً ما عن قرار البرلمان الخاص بصناديق التقاعد، إلى أن هذه المجريات قد تدفع من دفعوا أقساط التأمين لمدة 20 عامًا بأن يتقاعدوا دفعةً واحدة ويولدوا ضغطاً هائلاً على هذه الصناديق.

ووفقاً لآخر التقارير، في حال تقاعد واحد من كل 4.2 من دافعي التأمين، والذين كانوا يوما ما 20 فرداً، فإن التقاعد المبكر حتى لجزء من دافعي التأمين يمكن أن يعرض الحكومة لأزمة أخطر من هذه التي تعيشها الآن، لا سيما مع انخفاض الحافز لدافعي أقساط التأمين والمشاركين في هذه الصناديق بسبب القرارات الجديدة.

علاوة على هذا، فإن الحكومة التي لا تملك سوى 3% من الحصة الرئيسية في العلاقة بين دافع التأمين والمؤمن عليه، عمدت الآن إلى إضعاف هذه الخدمة الاجتماعية في نظر الرأي العام، وخاصة فئة الشباب، التي لا تستطيع حتى تحمل تكاليف التأمين برواتبهم الضئيلة، الأمر الذي سيدفعهم لضرب التأمين عرض الحائط ورفضه تماماً.

ومن ناحية أخرى، فإن تقصير صاحب العمل وعدم توفير التأمين على العمل، جعل العاملين يدفعون التأمين بشكل فردي ومستقل عن جهة عملهم، وهو أمر معقد للغاية في ظل الرواتب الحالية.

ولنفترض جدلاً أن شابا ما يتقاضى راتبا قدره 8 ملايين تومان في مكان عمله “في حال التزم بقوانين العمل طبعا”، فإن سيضطر إلى دفع مليونين وثلاثمائة ألف تومان شهريا للحكومة مقابل التأمين. هذا الشخص الذي يفصله 420 شهرًا عن فترة التقاعد (بعد 35 عامًا)، يدفع حوالي جرام واحد من الذهب شهرياً للحكومة كقسط تأمين، بينما لو قام بجمع 420 جرام من الذهب خلال تلك الـ 420 شهراً بدلاً من دفع أقساط التأمين، فإنه سيحصل نحو مليار و125 مليون تومان من رأس المال مع احتساب الفائدة البنكية المقدرة بـ 26 مليون تومان شهرياً. تأتي هذه الحسابات في وضع لا يبدو فيه أن الحكومة في ظل تردي الأوضاع الاقتصادي تقوم بتسديد أكثر من 10 ملايين تومان من المعاش التقاعدي لشخص لديه قسط تأمين عادي.

وفي مستهل هذا، يرى بعض خبراء التأمين أن “خدمات الضمان الاجتماعي لا تقتصر على المعاشات فحسب، فهي لا تزال وجهة المواطنين الأولى في القطاع الصحي، مؤكدين أنه من المستبعد أن يتخلى الإيرانيون بهذه السهولة عن هذه المؤسسة”.

وسواء كان هذا الادعاء صحيح أم لا، فإن المعطيات تشير إلى أن لهفة الرأي العام تجاه خدمات الضمان الاجتماعي في إيران قد تلاشت إلى حد كبير في السنوات القليلة الماضية، فهي لم تعد ملاءمة للكثير من الخدمات الطبية ولم تعد تشكل فارقا في حال وجدت أم لا.

إقرأ أكثر

“لتعويض إفلاس صناديق التقاعد”.. رفع سن التقاعد يثير الجدل في إيران